Samochód osobowy w firmie często jest niezbędnym narzędziem w prowadzeniu działalności gospodarczej, zwłaszcza gdy pracownicy muszą być mobilni. W 2019 roku pojawiły się zmiany w zakresie rozliczeń samochodów osobowych w kosztach podatkowych. Środki wydane na eksploatację auta firmowego mogą zostać wpisane do kosztów uzyskania przychodów w limicie 100%, jeśli jest on używany jedynie do celów służbowych. Rozliczenie wygląda inaczej, gdy podatnik postanowi zmienić sposób użytkowania pojazdu. Przedsiębiorcy, którzy planują używać samochodów osobowych w firmie, powinni liczyć się z wysokimi kosztami eksploatacji oraz dobrze znać zasady rozliczania podatku VAT. Wszystkie niezbędne informacje na ten temat znajdziesz w artykule. Zapraszamy do lektury!

W jaki sposób kupić samochód na firmę?

Przy wyborze sposobu kupna samochodu osobowego dla firmy trzeba myśleć nie o tylko o korzyściach majątkowych, lecz także konsekwencjach podatkowych. Decyzja o wybraniu metody kupna auta osobowego dla firmy jest zależna od wielu zmiennych – majątku przedsiębiorcy czy typu firmy, ponieważ wpływa ona na późniejsze korzyści podatkowe. Aby dobrze wybrać, warto oszacować opłacalność dostępnych alternatyw.

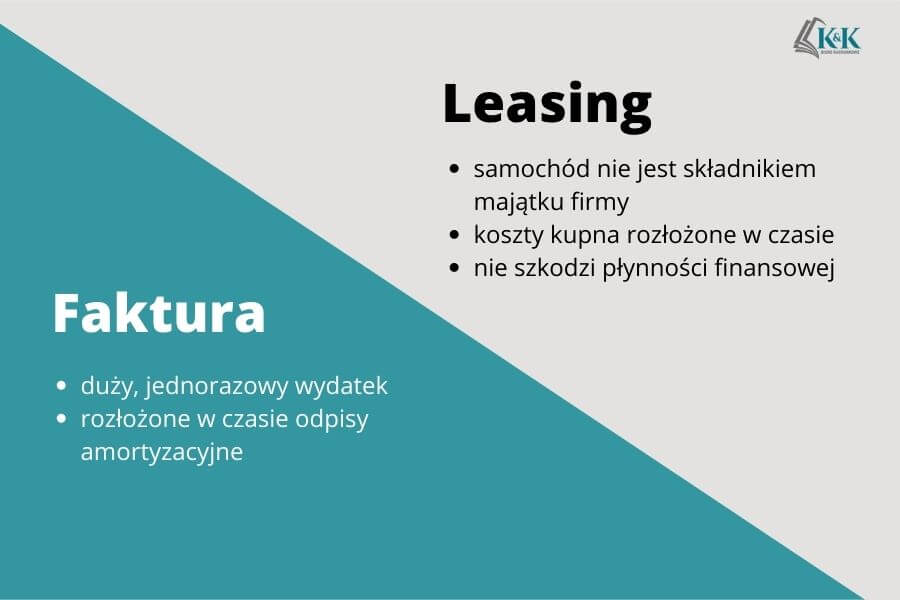

Co lepsze – faktura czy leasing?

Prowadząc jednoosobowa działalność gospodarczą, możesz kupić samochód:

- bez VAT (od podmiotu zwolnionego z podatku VAT),

- na podstawie umowy sprzedaży od osoby prywatnej,

- na fakturę VAT.

Kupno samochodu na fakturę to jednorazowy wydatek, który może być sporym obciążeniem dla firmy, gdy transakcja opłacana jest za pomocą środków z bieżącego rachunku działalności. Korzyści w sferze podatków także nie wyglądają zachęcająco – nie można wpisać wydatku bezpośrednio w koszty, trzeba posłużyć się rozłożonymi w czasie odpisami amortyzacyjnymi.

Innym sposobem nabycia pojazdu dla firm jest leasing, który stał się bardzo popularny. Dla przedsiębiorców dostępne są dwa rodzaje leasingu:

- leasing operacyjny,

- leasing finansowy.

W przypadku leasingu operacyjnego przedmiot umowy należy do finansującego, co nakłada na niego obowiązek amortyzacji. Leasing finansowy to odwrotna sytuacja – leasingobiorca wpisuje samochód do swoich środków trwałych i to on tym razem dokonuje odpisów amortyzacyjnych. Leasing operacyjny jest bardziej popularny – powodem są przede wszystkim mniejsze koszty na początku okresu leasingowego. Wpływ może mieć też to, że w leasingu finansowym VAT należy wpłacić z góry.

Dla osób fizycznych prowadzących firmę niezbędne jest zawarcie umowy leasingu operacyjnego na czas określony. Wynosi on minimum 40% standardowego czasu amortyzacji. W przypadku samochodów osobowych ten okres to pięć lat, dlatego czas umowy musi być ustalony na co najmniej dwa lata. Osoba korzystająca z leasingu operacyjnego do kosztów uzyskania przychodu może zaliczyć opłatę wstępną oraz raty leasingowe. Od 2019 roku został wprowadzony limit ujmowania wydatków z tytułu opłaty wstępnej oraz rat leasingowych. W tym przypadku również wysokość limitu uzależniona jest od rodzaju posiadanego pojazdu.

Samochód firmowy na abonament

Alternatywą dla zakupu auta ze środków własnych, z kredytu czy za pomocą leasingu jest wynajem długoterminowy. Abonament na samochód to koszt ok. kilkuset złotych miesięcznie, a w tę cenę jest wliczony serwis i ubezpieczenie. Przedsiębiorca nie ponosi kosztu wartości samochodu i może wymieniać auta na nowe.

Amortyzacja samochodu osobowego w firmie

Aby dokonywać odpisów amortyzacyjnych od samochodu osobowego niezbędne jest ujęcie go w ewidencji środków trwałych firmy. Środki trwałe to rzeczowe składniki majątku będące własnością lub współwłasnością przedsiębiorcy, których wartość przekracza 10000 zł. Muszą one być zdatne do wykorzystywania w prowadzeniu działalności gospodarczej przez minimum jeden rok. To m.in. właśnie środki transportu. Środki trwałe mogą stanowić przedmiot umowy dzierżawy lub leasingu, jednak wtedy tylko jedna ze stron ma prawo zaliczyć je do aktywów trwałych.

Przy wyborze odpowiedniej metody amortyzacji istotny jest fakt, czy samochód osobowy jest nowy, używany czy eksploatowany w trudnych warunkach. Przedsiębiorca może zastosować dwie metody amortyzacji:

- liniową – standardowy okres dokonywania odpisów amortyzacyjnych wynosi pięć lat (60 miesięcy) przy zastosowaniu stawki 20% z wykazu stawek;

- ze stawką indywidualną – w przypadku samochodu używanego (używanego przed nabyciem co najmniej pół roku) stawka roczna wynosi 40%, a okres zostaje skrócony do dwóch i pół roku.

Przy samochodach osobowych istnieje pewien limit wynikający z art. 23 ust. 1 pkt 4 ustawy o PIT, dotyczący wysokości odpisów amortyzacyjnych, które można wliczyć w koszty uzyskania przychodu.

Wartość samochodu wpływa na sposób rozliczania. Przepisy nie określają, jak drogi samochód może kupić przedsiębiorca. Jeżeli wartość samochodu osobowego przewyższa 20 000 € w przeliczeniu na złotówki według kursu NBP z dnia przekazania samochodu do używania, pojawiają się ograniczenia dotyczące rozliczania kosztów. Amortyzowana jest cała wartość auta, lecz w koszty uzyskania przychodu zalicza się odpisy amortyzacyjne tylko do kwoty 20 000 €.

Samochód osobowy w firmie – zasady rozliczania

Od stycznia 2019 roku obowiązuje Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz o zmianie niektórych innych ustaw. Wprowadziła ona znaczące zmiany dotyczące rozliczania samochodów w leasingu, prywatnych oraz środków trwałych. W dalszej części artykułu przedstawiamy nowe zasady rozliczania samochodów w zależności od sposobu ich nabycia i wykorzystania.

Zasady rozliczania samochodów użytkowanych na podstawie umowy leasingu lub najmu

Od 2019 roku zmieniły się zasady rozliczania samochodów, które są użytkowane na podstawie umowy leasingu operacyjnego, najmu, dzierżawy oraz innej umowy o podobnym charakterze. Wyżej wymienione wydatki mają zostać limitowane proporcją wartości leasingowanego (najmowanego) samochodu do kwoty 150 000 zł lub 225 000 zł w przypadku samochodu elektrycznego. Przy czym ustawodawca wskazał, że limitowaniu nie będą podlegać składki ubezpieczeniowe opłacane w ramach umów leasingu, najmu itp., poza składkami AC pojazdu.

Wyżej wymienione stawki limitu obejmować mają także naliczony podatek VAT, w zależności od sposobu wykorzystywania pojazdu. Czyli w przypadku:

- 50% odliczenia podatku VAT – wartość 150 000 zł stanowić będzie wartość netto powiększoną o nieodliczony podatek VAT,

- 100% odliczenia podatku VAT – wartość 150 000 zł stanowić będzie wartość netto.

Zasady rozliczania samochodów będących środkiem trwałym

Każdy przedsiębiorca posiadający w ewidencji środków trwałych samochód osobowy może ująć wszystkie wydatki z nim związane do kosztów uzyskania przychodu w pełnej wysokości. W związku z tym w przypadku wykorzystywania środka trwałego w sposób mieszany – na cele prywatne i służbowe – przedsiębiorca będzie mógł wprowadzić tylko 75% ich wartości w koszty podatkowe. Poniesione wydatki obejmują także podatek od towarów i usług, w wysokości jakiej wskazane zostało wykorzystywanie pojazdu w firmie (odliczenie VAT 50% lub 100%).

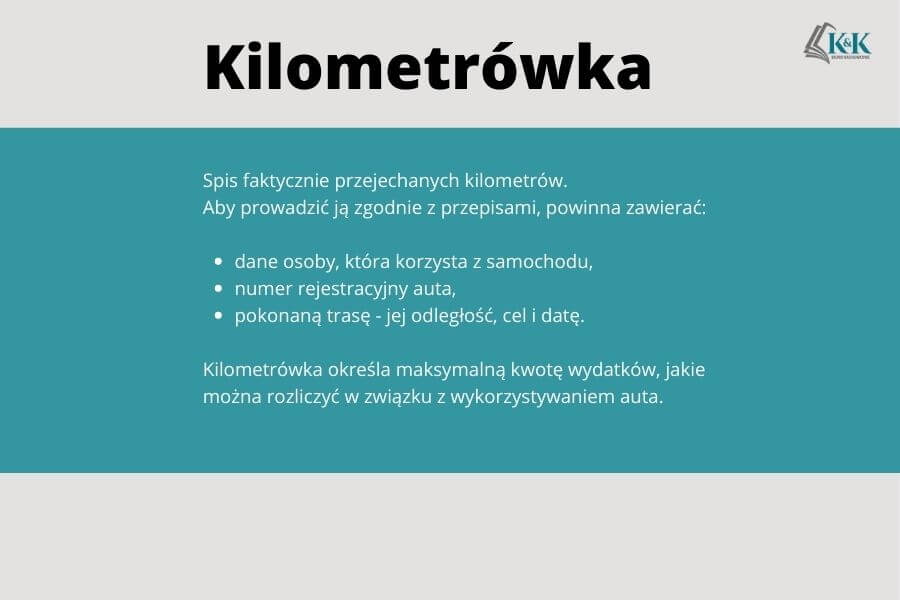

W przypadku gdy podatnik nie prowadzi kilometrówki (ewidencja przebiegu pojazdu dla celów PIT), wówczas samochód należy uznać za wykorzystywany również dla celów niezwiązanych z działalnością gospodarczą. Przy czym przepisu tego nie stosuje się wobec podatników zwolnionych z VAT.

Prywatny samochód w świetle nowych zasad rozliczania

Do końca 2018 roku rozliczenie wydatków związanych z eksploatacją samochodu prywatnego wykorzystywanego w działalności gospodarczej odbywało się poprzez obliczenie limitu kilometrówki. Obliczany był on na podstawie faktycznie przejechanych służbowo kilometrów oraz stawki normatywnej za jeden kilometr przebiegu. Od 2019 r. wraz z nowelizacją ustawy wydatki związane z prywatnym pojazdem osobowym zaliczane są do kosztów w wysokości 20% poniesionych wydatków. Więc nie będzie możliwości skorzystania z limitu wynikającego z ewidencji przebiegu pojazdu.

Ubezpieczenie samochodu osobowego w firmie

Obowiązek ubezpieczenia dotyczy zarówno samochodów prywatnych, jak i służbowych. Ubezpieczenie samochodu osobowego wykorzystywanego w firmie może zostać zaliczone do kosztów uzyskania przychodów. Zwróć jednak uwagę, że ubezpieczenie OC zaliczy się do kosztów w pełnej kwocie, natomiast ubezpieczenie AC – proporcjonalnie do wartości samochodu (jeśli samochód jest wart więcej niż 150 000 zł, to nadwyżka nad tą kwotą nie będzie kosztem uzyskania przychodów).

Ponadto, podstawą księgowania nie jest faktura od ubezpieczyciela, lecz polisa ubezpieczeniowa. Wartość ubezpieczenia samochodu prywatnego użytkowanego na potrzeby firmy należy rozliczyć do 20% wartości zakupionej polisy. Ubezpieczenie trzeba zaksięgować:

- metodą memoriałową – proporcjonalnie – do tych lat podatkowych, które obejmuje;

- metodą kasową – w całości – zgodnie z datą wystawienia polisy.

Samochód w firmie – podsumowanie

Samochód osobowy w firmie jest często niezbędny, jednak posiadanie go wiąże się z niemałymi kosztami. Dlatego warto orientować się, jaką metodę zakupu wybrać, tak aby późniejsza eksploatacja i rozliczenia nie były zbyt obciążające dla portfela przedsiębiorcy. Na przykład osoby wykorzystujące samochód osobowy w firmie mogą odliczać 50% VAT od zakupu paliwa oraz do 75% kosztów w przypadku samochodu używanego w sposób mieszany.

W razie pytań o zakup i rozliczenie samochodu osobowego w firmie, warto odwiedzić biuro rachunkowe. Jeśli chcesz być na bieżąco z nowościami w dziedzinie księgowo-kadrowej, zapraszamy na nasz blog!.