Biała lista podatników, to dokładniej wykaz informacji o podatnikach VAT, który zaczął funkcjonować 1 września 2019 r. Za pomocą tego narzędzia możliwe jest przeanalizowanie najważniejszych informacji na temat potencjalnego kontrahenta. Jednakże jak sprawdzić wykaz podatników VAT, aby uzyskać najważniejsze informacje oraz dlaczego w niektórych przypadkach na białej liście podatników nie ma rachunku, którego szukamy? Odpowiadamy!

Biała lista podatników VAT– wyjaśnienie

Funkcjonująca od 1 września biała lista podatników VAT, to narzędzie, które zastąpiło rejestr podatników zarejestrowanych, niezarejestrowanych, wykreślonych i przywróconych. To lista prowadzona przez szefa Krajowej Administracji Skarbowej (KAS), która ma formę elektronicznego wykazu. Najważniejszymi elementami w opisywanym rejestrze są numery rachunków bankowych przedsiębiorców. To numery, które zostały wpisane w zgłoszeniu identyfikacyjnym NIP (numer identyfikacji podatkowej) lub CEIDG (Centralna Ewidencja i Informacja o Działalności). Za pomocą białej listy można zweryfikować:

- czy potencjalny kontrahent jest czynnym podatnikiem VAT, czy też zwolnionym podatnikiem VAT,

- numer konta bankowego kontrahenta, na jaki mają zostać przelane środki pieniężne podczas transakcji,

- dlaczego kontrahent został wykreślony z rejestru, przywrócony lub w ogóle nie umożliwiono mu wpisu na białą listę podatników VAT.

Szczegółowe składowe rejestru podatników VAT

Poza wymienionymi poprzednio elementami, które można sprawdzić na białej liście podatników VAT, dzięki charakteryzowanemu narzędziu można przeanalizować dodatkowo:

- numer REGON, jeżeli został nadany,

- NIP,

- numer w KRS, jeżeli został nadany,

- nazwę firmy lub imię i nazwisko właściciela,

- NIP, PESEL, imiona i nazwiska uprawnionych osób, które reprezentują firmę, są wspólnikami czy też prokurentami,

- status o analizowanym podmiocie VAT: czynny, zwolniony lub przywrócony,

- adres siedziby firmy, jeżeli kontrahent nie jest osobą fizyczną,

- dokładne daty oraz podstawę prawną wskazujące na wpis na listę podatników, wypis, skreślenie z rejestru czy też przywrócenie zarejestrowania, jako podatnik VAT,

- numer imiennego rachunku SKOK lub podstawowego rachunku rozliczeniowego, który został wskazany podczas zgłoszenia identyfikacyjnego czy też zgłoszenia aktualizacyjnego oraz potwierdzonego w STIR (System Teleinformatycznej Izby Rozliczeniowej).

!Gdzie jest umieszczony rejestr podatników? Biała lista podatników prowadzona jest przez szefa KAS i znajduje się na stronie CEIDG oraz na stronie Ministerstwa Finansów.

Jak korzystać z rejestru listy podatników VAT?

Rejestr podatników VAT jest aktualizowany raz na dobę, w każdy dzień roboczy, a dostęp do niego jest całkowicie bezpłatny. Informacje o kontrahencie można wyszukiwać za pomocą:

- REGON,

- NIP,

- numeru bankowego,

- nazwy firmy.

Co więcej wystarczy wpisać część nazwy poszukiwanego kontrahenta, a system wskaże najbardziej pasujące wyniki, spośród których wybrać można poszukiwaną frazę.

!Warto mieć na uwadze, iż w przypadku, gdy szukana jest osoba fizyczna, która prowadzi działalność, a do tego jest zarejestrowana w Centralnej Ewidencji i Informacji o Działalności, należy w wyszukiwarce wpisać imię oraz nazwisko przedsiębiorcy w polu „nazwa podmiotu”.

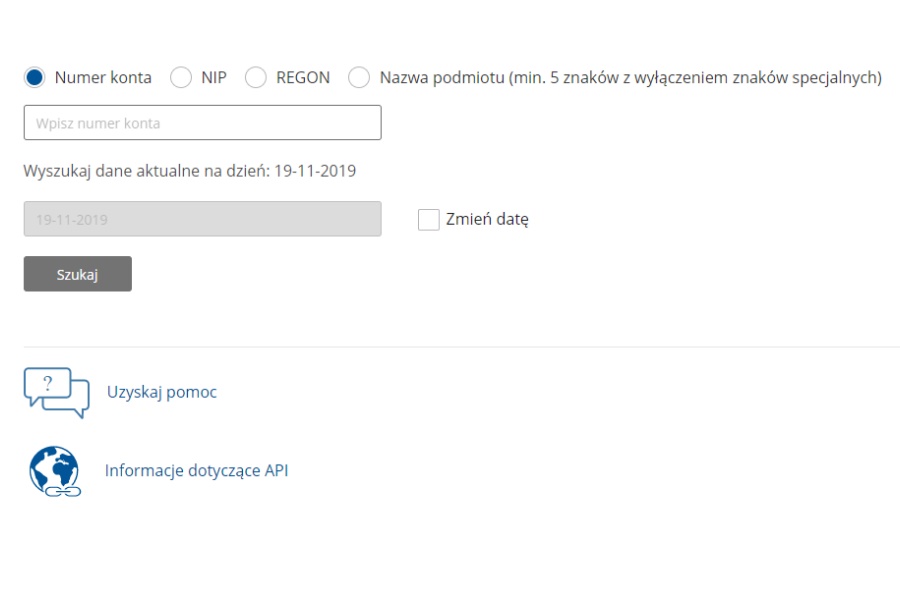

Pole na grafice powyżej – „Wyszukaj dane aktualne na dzień: …”, uzupełnia się po to, aby znaleźć informacje na konkretny okres jaki nas interesuje wobec kontrahenta.

Dobrze jest mieć na uwadze to, iż aktualizowane na bieżąco są także rachunki bankowe. Dzięki temu podatnik, który dokonał przelewu w ten sam dzień, w który zweryfikował kontrahenta za pomocą białej listy podatników, ma pewność, że środki jakie przelał na konto – trafiły na odpowiedni rachunek. W sytuacji, gdy dane nie zostały zaktualizowane przez szefa KAS, wówczas podatnik, który przesłał pieniądze na złe konto kontrahenta – nie musi się martwić o konsekwencje podatkowe, gdyż ich nie poniesie.

Rachunki bankowe w rejestrze podatników VAT – to ważne!

Najważniejszym elementem dla przedsiębiorców, którzy szukają kontrahenta poprzez rejestr podatników VAT, jest numer rachunku bankowego, czyli rachunek rozliczeniowy.

Czy przy każdym podmiocie znajdziemy numer rachunku rozliczeniowego? Nie. Numer ten jest widoczny wtedy, gdy podatnik VAT jest zarejestrowany lub wtedy, gdy został on przywrócony do grona podatników VAT. W przypadku, jeżeli podatnik został wykreślony z listy czy też nie umożliwiono mu rejestracji, to w spisie będą widoczne informacje na jego temat, jednakże rachunek bankowy nie będzie dostępny/widoczny.

Przedsiębiorstwa, które posiadają i korzystają z kont firmowych, jednak nie są podatnikami VAT – nie znajdą się na białej liście podatników.

Wszystkie numery rachunków bankowych, jakie znajdują się w rejestrze podatników prowadzonych przez szefa KAS zostają zaciągnięte z KAS po wcześniejszym sprawdzeniu i potwierdzeniu ich przez STIR. Taki system pozwala zapobiegać wyłudzeniom skarbowym. Każdy rachunek bankowy powinien zostać poddany weryfikacji, a tym samym zgłoszony do STIR przez bank, w którym rachunek został założony. Rachunki te, to te same konta, które zostały podane przez podatnika do urzędu skarbowego w zgłoszeniu identyfikacyjnym.

Zmiana konta, a konsekwencje związane z listą podatników VAT

Jeśli podatnik zmienił rachunek bankowy, z którego korzysta firma, należy zaktualizować daną zmianę zaczynając od poinformowania urzędu skarbowego. Podmioty zarejestrowane w KRS, jak i spółki cywilne powinny złożyć wniosek do US, a jednoosobowe działalności gospodarcze do – CEIDG.

!Bardzo często przedsiębiorcy korzystają z prywatnych rachunków bankowych. Ten rodzaj kont nie znajdzie się na białej liście podatników VAT. Dlaczego? Ponieważ to nie typ rachunku stworzony do prowadzenia działalności gospodarczej.

Brak rachunku rozliczeniowego na białej liście podatników – szczegółowe informacje

W sytuacji gdy podmiot będący podatnikiem VAT, który posiada rachunek bankowy nie jest widoczny na białej liście, wówczas warto przeanalizować poniższe sytuacje i podjąć stosowne kroki w celu zmiany.

Upewnienie się, iż został założony rachunek firmowy

W momencie wątpliwości czy konto używane w firmie, to specjalny rachunek dedykowany przedsiębiorstwom, należy skontaktować się z bankiem i zdobyć potrzebne informacje. Jeśli na pewno rachunek firmowy nie został założony – należy to uczynić w banku czy też w SKOK.

Upewnienie się, iż rachunek firmowy został zgłoszony do urzędu skarbowego

Jeżeli ta czynność została pominięta należy zgłosić do US konto firmowe. W zależności od charakteru podmiotu:

- osoby fizyczne zajmujące się działalnością gospodarczą, która nie podlega CEIDG – powinny złożyć zgłoszenie identyfikacyjne na formularzu NIP-7,

- spółki cywilne – ten problem rozwiązać mogą poprzez aktualizację danych spółki na formularzu NIP-2,

- firmy zarejestrowane w KRS – powinny złożyć dokument NIP-8,

- przedsiębiorstwa zarejestrowane w CEIDG – powinny zmienić informacje o firmie w CEIDG.

Upewnienie się, iż bank gdzie zostało założone konto firmowe przekazało informacje o rachunku do STIR

Należy skontaktować się z bankiem. Dokładnie z tym podmiotem, w którym założone zostało konto bankowe i upewnienie się, iż bank przekazał informacje o koncie do STIR (System Teleinformatycznej Izby Rozliczeniowej).

Nowelizacja ustawy w 2020 roku, sankcje podatkowe i podatnicy VAT

W 2020 roku, a dokładnie 1 stycznia ma wejść nowelizacja ustawy. Modyfikacje dotyczyć będą narzędzia jakim jest – biała lista podatników, która funkcjonuje od 1 września 2019 roku. Zmiany będą dotyczyły sankcji związanych z płatnościami dokonanymi na inny rachunek kontrahenta, aniżeli numer konta, jaki widnieje w rejestrze podatników VAT.

Jakie kary grożą podatnikom?

Jeżeli wartość transakcji będzie wyższa niż 15 000 złotych i kwota ta trafi na inny rachunek, niż ten widniejący na białej liście podatników VAT, wówczas nabywca nie będzie mógł wliczyć tego kosztu do kosztów uzyskania przychodu. Ponadto nabywca będzie ponosił solidarną odpowiedzialność ze sprzedającym w ramach podatku VAT.

Czy będzie można uniknąć sankcji?

Tak. Istnieją dwa wyjątki przy których sankcje podatkowe mogą zostać niewdrożone w sytuacji błędnego przelania środków finansowych. Pierwsza sytuacja pozwalająca na uniknięcie sankcji pojawi się wówczas gdy powiadomiony o błędzie zostanie naczelnik urzędu skarbowego do 3 dni od dnia dokonania przelewu. Druga sytuacja, która pozwoli na uniknięcie konsekwencji, będzie wtedy gdy płatność dokonywana będzie przez tzw. split payment czyli metodą polegającą na mechanizmie podzielonej płatności.

Podsumowanie

Biała lista podatników VAT, to system, który zdecydowanie ułatwia weryfikację kontrahenta związaną z jego aktualnym statusem w podatku VAT. Informacje zawarte w rejestrze podatników składają się na ich wiarygodność, co pozwala wpłynąć na mniejszą liczbę oszustw na tle podatkowym. Najważniejszym elementem w narzędziu – biała lista podatników VAT, jest rachunek rozliczeniowy przedsiębiorstw, który jest analizowany przez mechanizm STIR. Zmiany, jakie wejdą 1 stycznia 2020 związane z rejestrem wniosą zaostrzenia. Wiązać się będą z sankcjami dla nabywców, którzy dokonali płatności na inny rachunek, niż ten wskazany w spisie podatników.

Jak widać po powyższym artykule – warto być na bieżąco w kwestiach prawnych! Wiele się zmienia i dobrze jest być zorientowanym w świecie prawa. Przede wszystkim po to, aby uniknąć niepotrzebnych nieporozumień i stresu związanego z prowadzeniem własnej działalności! Zależy Ci na sprawdzeniu kontrahenta? Odwiedź stronę prowadzoną przez Ministerstwo Finansów czy też CEIDG i skorzystaj z narzędzia, jakim jest biała lista podatników VAT.

Potrzebujesz porady lub chcesz dowiedzieć się więcej z zakresu usług księgowo-kadrowych? Chętnie odpowiemy na Twoje pytania! Skontaktuj się z naszym Biurem Rachunkowym i kliknij tutaj!